Національне агентство з питань запобігання корупції (НАЗК) продовжує перевіряти декларації, подані за 2022 - 2024 звітні періоди, під час яких серед іншого досліджує питання набуття декларантами та членами їхніх сімей активів за ціною, значно нижчою ринкової. Здебільшого це стосується придбання транспортних засобів.

НАЗК проаналізувало дані публічної частини Реєстру декларацій щодо кількості транспортних засобів, задекларованих із потенційно заниженою вартістю:

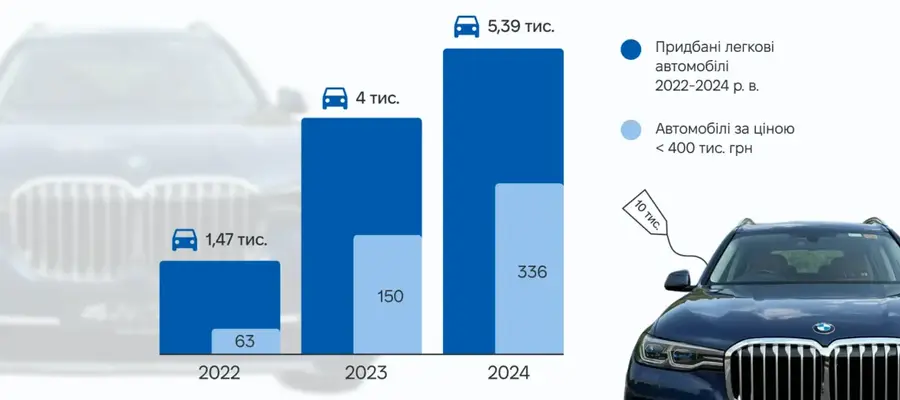

- у 2022 році декларанти набули 1,47 тис. легкових автомобілів 2022 року випуску, серед яких 63 за ціною менше 400 тис. грн;

- у 2023 році кількість набутих легкових автомобілів 2022 та 2023 років випуску складає 4 тис., серед них 150 за ціною менше 400 тис. грн;

- у 2024 році набуто 5,39 тис. легкових автомобілів 2022-2024 років випуску, з яких 336 за ціною менше 400 тис. грн.

Під час здійснення повних перевірок декларацій НАЗК неодноразово фіксувало випадки, коли декларанти або члени їхніх сімей набували транспортні засоби за ціною, суттєво меншою за середньоринкову. Чи завжди це свідчить про порушення?

На вартість автомобіля насамперед впливає його експлуатаційний знос (найчастіше це автомобілі, придбані на аукціонах за кордоном) та/або технічний стан (як правило, це автомобілі після ДТП, які потребують суттєвого ремонту). Тому декларантам важливо зберігати документи, що підтверджують обставини, через які транспортний засіб придбано за ціною, меншою за ринкову.

На формування вартості автомобіля, значно нижчої за ринкову, також може впливати наявність родинних зв’язків між продавцем і покупцем (наприклад, договір між братами, подружжям тощо).

Натомість придбання авто у третіх осіб без об’єктивних причин для заниження ринкової ціни може свідчити про:

- прихований подарунок або навіть неправомірну вигоду;

- зменшення бази оподаткування та, як наслідок, розміру платежів до бюджету;

- необґрунтований актив, тобто приховування суми реальних витрат через неможливість покупця підтвердити джерела походження коштів.

Варто зазначити, що у випадку виявлення необґрунтованих активів НАЗК орієнтуватиметься на ринкову вартість активу, а не на оцінку, яку було здійснено під час набуття майна (ч. 3 ст. 290 ЦПК України).

Наприклад, депутатка Обухівської міської ради відобразила у декларації за 2023 рік відомості про те, що член її сім’ї придбав автомобілі MERCEDES-BENZ S 560 2018 року випуску за 149 тис. грн та TOYOTA CAMRY 2017 року випуску за 10 тис. грн. Під час повної перевірки декларації встановлено, що ринкова вартість таких транспортних засобів становить понад 2,9 млн грн та 717 тис. грн відповідно. При цьому розмір доходів декларантки та члена її сім’ї, отриманих з підтверджених джерел, не дозволяв здійснити такі видатки. Під час перевірки встановлено неточність оцінки задекларованих активів та ознаки необґрунтованості активів. НАЗК направило до Спеціалізованої антикорупційної прокуратури відповідні матеріали для розгляду питання щодо звернення до суду з позовом про стягнення активів в дохід держави.

В окремих випадках для приховування вартості активу через її значне заниження декларанти у полі декларації щодо вартості обирають позначки “Не застосовується”, “Не відомо” або “Член сім’ї не надав інформацію”.

Наприклад, секретар районного суду Одеської області у декларації за 2023 рік обрала позначку “Не застосовується” щодо вартості набутих нею у звітному періоді автомобілів BMW Х3 2017 року випуску та MERCEDES-BENZ SPRINTER 213 CDI 2005 року випуску. За договорами купівлі-продажу, авто придбані за 50 тис. грн та 10 тис. грн відповідно, що на 95-98 % нижче від ринкової ціни на такі транспортні засоби. При цьому ринкова вартість таких автомобілів становить понад 987 тис. грн та 326 тис. грн відповідно.

Під час перевірки також встановлено, що реальні доходи, отримані декларанткою та її чоловіком з офіційних джерел, не давали можливості здійснити видатки в розмірі ринкової вартості автомобілів, з урахуванням інших видатків у звітному році. За матеріалами перевірки Національна поліція України здійснює досудове розслідування.

Приховування реальної вартості автомобілів найчастіше пов’язане з можливими спробами уникнення оподаткування. Про такі випадки НАЗК повідомляє Державну податкову службу України.

У жовтні 2024 року ухвалено Постанову Кабінету Міністрів України, відповідно до якої вдосконалюється процедура комісійної торгівлі транспортними засобами. Зокрема для купівлі-продажу запроваджується обов'язкове подання документа, що підтверджує вартість транспортного засобу. Реалізація цього механізму прогнозовано збільшить надходження до державного бюджету, реалізує справедливіший підхід до торгівлі транспортними засобами, а також зменшить кількість задекларованих авто за заниженою вартістю. Детальніше тут.

Застереження: відповідно до статті 62 Конституції України особа вважається невинуватою у вчиненні злочину і не може бути піддана кримінальному покаранню, доки її вину не буде доведено в законному порядку і встановлено обвинувальним вироком суду.

Більше результатів повних перевірок та відповідних довідок можна знайти в розділі “Результати діяльності НАЗК”.