Про НАЗК

Доброчесність та запобігання корупції

- Про доброчесність та запобігання корупції

- Доброчесність у секторі безпеки та оборони

- Стратегічний аналіз корупційних ризиків

- Антикорупційна експертиза

- Антикорупційні програми

- Уповноважені

- Викривачі корупції

- Перевірки організації роботи

- Реєстр порушників

- Нормативно-правова база

- Стандарти доброчесності

Декларування

Запобігання політичній корупції

Антикорупційна політика

Конфлікт інтересів

Для громадян

Консультації з громадськістю

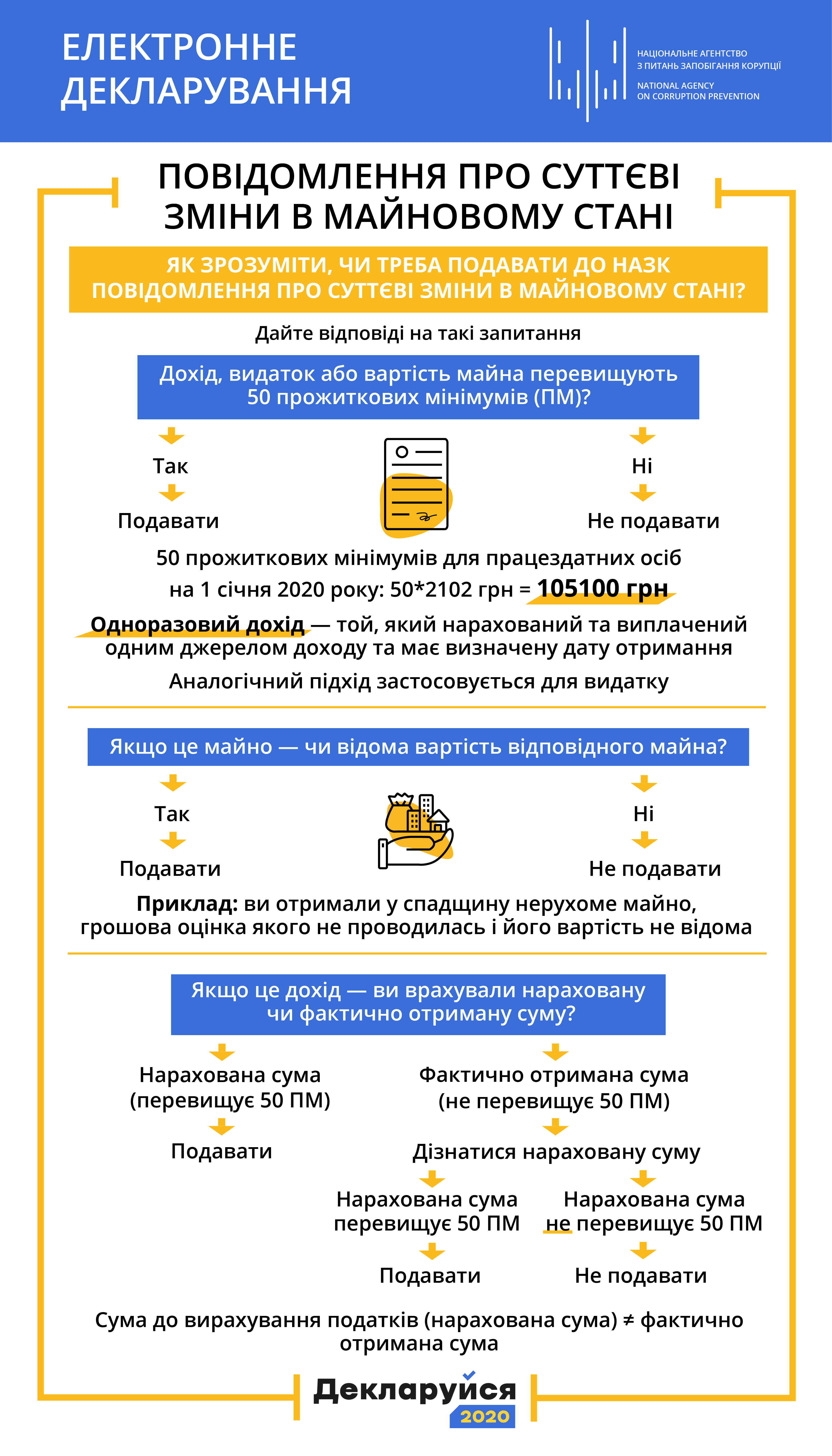

Нещодавно ми опублікували матеріал, де розповіли, хто та як має подавати повідомлення про суттєві зміни в майновому стані.

Нагадаємо, що деякі суб’єкти декларування мають інформувати про свої доходи, видатки або придбане майно, якщо вони перевищують 50 прожиткових мінімумів. Щоби дізнатися, хто має подавати повідомлення про суттєву зміну в майновому стані, переходьте за посиланням: https://bit.ly/2SACj3c

Сьогодні пропонуємо детальніше розглянути окремі аспекти подання такого повідомлення.

Як вирахувати 50 прожиткових мінімумів?

Під час розрахунку використовується прожитковий мінімум для працездатних осіб станом на 1 січня поточного року. У цьому році він складає 2102 грн.

Отже, повідомлення про суттєві зміни в майновому стані подається при одноразовому доході, видатку або придбанні майна на суму від 105 100 грн.

Що розуміється під «одноразовим доходом/видатком»?

Одноразовий дохід — той, який нарахований та виплачений одним джерелом доходу та має визначену дату отримання. Повідомлення подається в разі одноразового доходу/видатку, що перевищує 50 прожиткових мінімумів.

Уявімо, що суб’єкт декларування продає машину за 300 000 грн:

- якщо оплата здійснюється єдиним платежем, тоді це вважається одноразовим доходом і суб’єкт декларування має проінформувати про це НАЗК;

- якщо оплата здійснюється двома частинами протягом двох місяців по 150 000 грн, то про кожен такий дохід треба повідомляти НАЗК.

Важливо зазначити, що у випадку із доходом мова йде про суму до вирахування податків (нараховану), а не фактично отриману.

Що робити, якщо вам не відома вартість відповідного майна?

Такі ситуації є виключними та трапляються, наприклад, коли декларант отримав у спадок нерухоме майно, грошова оцінка якого не проводилася. У такому разі вам не потрібно повідомляти НАЗК про суттєву зміну в майновому стані.

Водночас пам’ятайте: подання повідомлення про суттєві зміни в майновому стані не звільняє від обов’язку зазначити відповідну інформацію в декларації.

Як зрозуміти, чи треба подавати до НАЗК повідомлення про суттєві зміни в майновому стані?