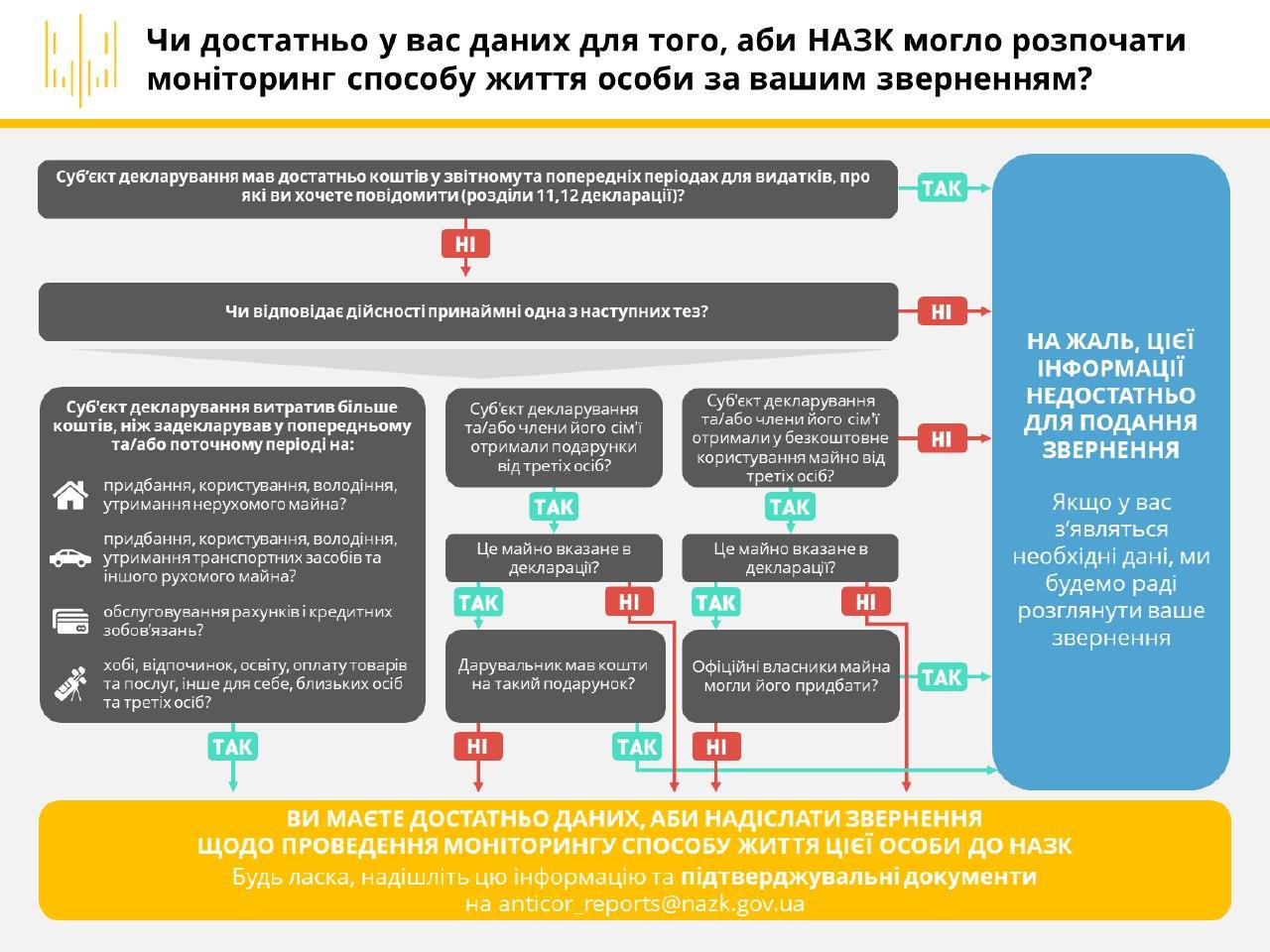

Одним із напрямків діяльності НАЗК є повні перевірки декларацій публічних службовців.

Така перевірка проводиться для декларацій, відібраних у порядку черговості на підставі оцінки ризиків. Також причиною повної перевірки може бути інформація, отримана від фізичних та юридичних осіб, із засобів масової інформації та інших джерел.

Якщо ви впевнені, що посадовець вніс до декларації неправдиву інформацію, повідомте про це НАЗК.

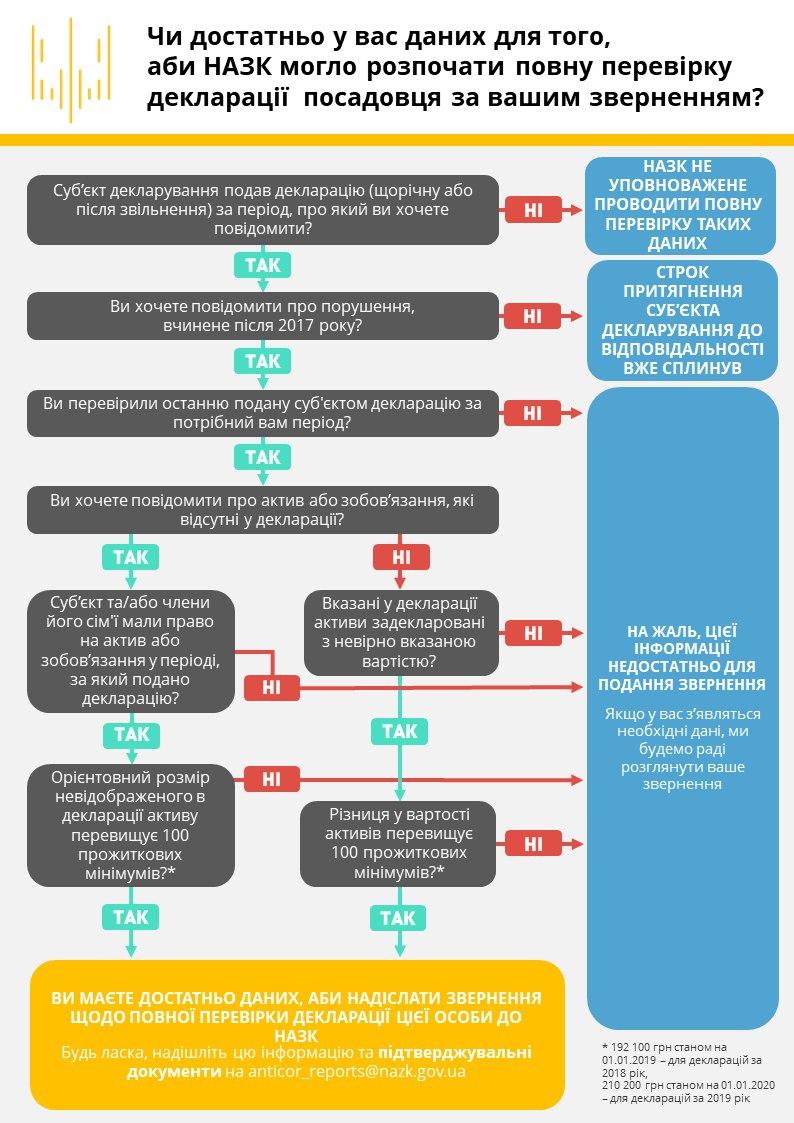

Яку інформацію повинно містити звернення про проведення повної перевірки декларації?

1. Про умови проведення повної перевірки:

- НАЗК проводить повну перевірку декларацій за повний звітний період (рік) – тобто, щорічних та після звільнення. НАЗК не проводить повну перевірку декларації кандидата на посаду.

- Якщо ви повідомляєте про активи, набуті суб’єктом в 2020 році, такі дані можна перевірити лише після подання ним декларації вже в 2021 році.

- Суб’єкт має право внести зміни до декларації. Тому варто перевірити, чи справді ви переглядаєте останню подану декларацію, оскільки у Реєстрі може існувати одна або декілька виправлених. Дата та час подання декларацій вказані в Реєстрі під іменем суб’єкта декларування.

- Суб’єкт повинен задекларувати активи, якими володів або користувався він та/або члени його сім’ї станом на 31 грудня звітного року або протягом не менше 183 днів упродовж року. При цьому норма стосовно користування упродовж 183 днів діє лише з 2020 року та не стосується вже поданих декларацій за попередні роки.

2. Про відповідальність:

- За декларування завідомо недостовірної інформації особу можна притягнути до адміністративної чи кримінальної відповідальності. Строки притягнення до відповідальності обчислюються з дня подання декларації: 2 роки для адміністративної та 3 роки – для кримінальної.

- Різниця між адміністративною та кримінальною відповідальністю залежить від суми незадекларованих або задекларованих із неправильною вартістю активів. Адміністративна відповідальність настає, якщо така вартість перевищує 100 прожиткових мінімумів (192 100 грн станом на 01.01.2019 – для декларацій за 2018 рік, 210 200 грн станом на 01.01.2020 – для декларацій за 2019 рік). Кримінальна відповідальність настає при перевищенні 250 прожиткових мінімумів (480 250 грн станом на 01.01.2019, 525 500 грн станом на 01.01.2020).

Приклад 1

Особа задекларувала автомобіль із вартістю 49 тис грн. Відповідно до договору купівлі-продажу транспортного засобу, насправді його ціна становить 300 тис грн. Таким чином, розбіжність у задекларованій та фактичній ціні становить 251 тис грн, а тому для такого суб’єкта настає адміністративна відповідальність.

Суб’єкт не задекларував квартиру дружини, яку вона придбала в шлюбі за згоди самого суб’єкта. У договорі купівлі продажу вказано ціну – 700 тис грн. Таким чином, суб’єкту загрожує кримінальна відповідальність, адже ця сума перевищує 250 прожиткових мінімумівПриклад 2

3. Як оформлювати звернення:

Детально опишіть можливе порушення суб’єкта декларування. Повна перевірка може розпочатися лише за наявності фактичних даних.

Які дані допоможуть НАЗК при розгляді звернень:

- для нерухомого майна – адреса розташування майна, кадастровий номер земельної ділянки, інші відомості про об’єкт майна, підтвердження користування суб’єктом декларування чи членами його родини цим майном;

- для транспортних засобів – номер та модель автомобіля, підтвердження користування транспортним засобом суб’єктом декларування чи членами його родини;

- для незадекларованих видатків – обставини здійснення видатків та орієнтовні суми тощо. Додайте до звернення фото- та відеопідтвердження порушення, якщо вони у вас є.